投資信託では、債券はローリスクローリターンとして

ポートフォリオの一部に組み込むことで、暴落時に全資産の暴落を緩和させてくれる効果があります。

ただし、日本債権ファンドは様子を見た方が良いかもしれません。

理由は

長期的にはマイナスにしかならないから。

基本的に債券というのは、国や会社が潰れない限り元本保証というイメージが強いですが、

投資信託の場合は異なります。債券も市場で売買されており、

金利が上がると、市場価格が下がり、

金利が下がると市場価格が上がる傾向があります。なぜかというと、

金利が上がると現在の債券を手放して新しい債券を買いなおした方が利回りがよくなるためです。

現在の日本はずっとマイナス

金利政策を続けており、今後

金利が上がる要素はあっても、これ以上

金利が下がる要素がありません。(つまり長期的に見れば債券市場価格は下がる方向)

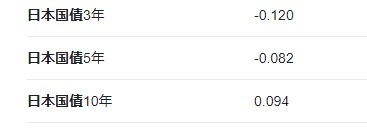

そして、現在の

国債の

金利は5年債はマイナス。10年債でやっと約0.1%程度です。

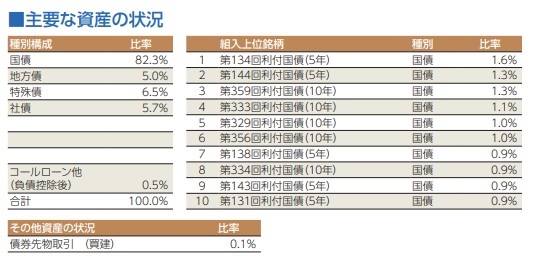

emaxis slim 国内債券インデックスの投資割合は約82%が

国債で運用されています。

このファンドの年間信託報酬は0.132%ですから、マイナス

金利と信託報酬だけでマイナスにしかなりません。

私は、

確定拠出年金で10年以上日本

国債券ファンドを買い続けてきましたが、見切りをつけてすべて売却し、外国インデックス、外

国債券インデックス、国内リートインデックス等に振り分けました。日本

国債券ファンドで恩恵を受けた期間は、低

金利政策開始された2011年から2016年の間くらいです。

どうしても日本債券を買いたい場合は、

投資ファンドではなく直接

国債や

社債を買う方が良いと思います。個人

国債の場合は最低

金利0.05%が保証されています。